众所周知,市场经济是建立在“信用”基础上的体制安排。虽然我国传统文化中大力倡导“诚信”,但是在我国市场经济刚刚起步的阶段,却无法建立良好的信用环境来发展我国的经济,导致出现了影响我国经济发展的极为严重的三角债问题。此后,企业为了保护自身的利益,纷纷抛弃了“信用”交易,选择了更为安全的原始的现金交易。据统计,西方国家信用交易占全部交易的比例高达90%-95%,而我国的信用交易的比例只有30%-40%,远低于西方发达市场经济国家的水平。随着中国企业对于信用交易认识的深化,中国的企业逐渐走出了“一朝被蛇咬,十年怕井绳”的漩涡,开始接纳和采用信用交易。但是由于目前中国的信用环境仍然有所欠缺,信用交易在给企业带来收益的同时也给企业带来了较大的风险,应运而生的就在企业中产生了独立的信用管理部门。对于这个新兴的专业工作,如何来对信用管理人员的工作成绩进行考核就成为了一个难题,如果考核方法不合理,将引导企业的信用管理工作走入歧途,从而无法真正发挥信用管理工作的作用,甚至会适得其反。同时我们也知道,信用管理的成败必须依靠销售部门、财务部门的密切配合,但是由于各种原因,这种配合经常是不积极的,甚至是受到抵制的,结果往往是,尽管信用管理部门付出了很大努力,但是效果甚微,这种工作成果不能由部门自身来左右的状况,加剧了信用管理绩效评价的难度。因此,必须要设置较为合理的考核指标来评价信用管理工作,才能使企业的信用管理工作步入正确的发展道路。

首先,我们应该明确,一个指标能不能作为绩效评价指标,首先要看它是否符合特定的需求以及是否能达到特定的目标。只有目标明确了,才能有助于达成企业的使命。目标不清晰,或者不易被理解的指标统统不能作为评价指标。另外,为了用于评价,指标必须有一个标准,这个标准可以是一个独立的值,也可以是一个区间,标准的设立正是企业的价值取向的反映,它可以是企业的计划值,也可以采用行业平均水平,由企业自己根据实际情况决定。

接下来的几期,我们将结合实际情况,介绍几种国际上比较通用的衡量信用管理工作成绩的指标,希望能给企业提供有益的帮助。

应收账款平均周转天数(DSO)。

在介绍信用管理评价指标的时候,不能不提我们最常用的一个指标,即应收账款平均周转天数(DSO),它表示企业从取得应收帐款的权利到收回款项、转换为现金所需要的时间,它还集中反映了企业应收帐款管理的效率,是目前信用管理绩效评价中应用最为广泛的指标。DSO越小,表示应收帐款流通速度越快。

计算公式:

DSO=(年度应收账款平均余额×365)÷年度销售收入

但是由于上述公式是以年度销售收入为基础,不利于企业内部的持续考核,因此由此衍生了一个应用范围更广的公式:

DSO=(计算期内应收账款平均余额×计算期内天数)÷计算期内销售收入

(注:计算期内销售收入:指一个时期的销售收入合计,可以是年度到报告日为止的销售收入,也可以是年度中任一个区间的销售收入,例如3月份销售收入或者3季度销售收入。

计算期内天数:指计算期内销售收入的累计天数,例如3月份可以用30天,3季度可以用90天表示;

计算期内应收款平均余额:指累计销售收入的时期内的应收款平均余额,例如当分母使用3季度的销售收入的时候,那么就是指7-9月份的平均应收款余额。)

改进后的公式可以随时用于评价企业的DSO水平,即只要计算期内天数和计算期内销售收入一致就可以在年度内任何时候计算企业的DSO水平。

但是,DSO指标也有自己的局限。由于企业应收帐款的结构、收款速度、收款费用与销售合同中的付款条款、运输条款、客户争端的处理等具有密切的联系,因此,DSO是对企业信用管理质量的综合反映,它要求信用管理部门必须在订单谈判阶段就参与到信用管理中。而目前我国企业的现状是大多数信用管理部门负责的还仅仅是应收帐款生成以后的收款工作,对于合同谈判等与信用管理相关的环节并没有太多的发言权。所以,企业应该根据实际情况来使用DSO评价指标。

注:在计算DSO指标时,通常为了方便计算,采用计算期内销售收入作为分母,如果要更为精确的计算DSO指标,应该采用计算期内赊销收入作为分母。同时,以下指标如果涉及销售收入的,都可以替换为赊销收入,以取得更为准确的指标值。

一、回款效率指数(CEI)

它反映一段时间内应收帐款回收效率的指标,以百分比表示。分子表示本期已收回的应收帐款金额,分母表示本期应该收回的应收帐款金额。指数越接近100%,表示收款效率越高。

计算公式:

这个指标反映一段时间内应收账款回收效率的指标。分子表示本期已收回的应收账款金额,分母表示本期应该收回的应收账款金额,指数越接近100%,表示收款效率越高。

这是一个应用越来越广泛的公式,它主要针对应收账款形成后的回收效率,尤其适用于企业的信用管理部门不参与信用事前控制(合同谈判、信用期限确定等前期信用管理工作)的情况下的工作考核。

二、应收帐款最佳周转天数(Best Possible DSO):

企业在使用DSO评价信用管理工作的时候,需要制定一个目标值,通常企业可以自行确定一个DSO目标水平,通过与实际DSO对比来进行绩效考评。但是这会导致信用管理部门制定较严格的信用政策,即通过尽量限制高于目标DSO水平的订单而只放行低于目标DSO水平的订单,来降低实际DSO水平,因此使得考核存在较大的局限。

由此便引出了应收帐款最佳周转天数来作为目标DSO水平,应收帐款最佳周转天数也叫客户付款模式平均周期,它是假设客户均在信用期内付款时的应收帐款周转天数,因此是一种理想的DSO。这个指标一般与DSO指标同时运用,这两个指标越接近,企业的应收帐款状况越好。

计算公式:

三、应收帐款平均拖欠时间(Delinquent DSO or Average Days Delinquent):

反映企业应收帐款从信用到期至报告日拖欠的平均天数

计算公式:

四、两月以上帐龄应收帐款比率(Percent over 61 Days):

反映应收帐款的帐龄结构,套用此公式可以计算所有的帐龄结构。

计算公式:

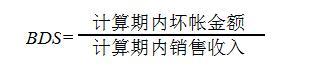

五、坏帐率(Bad Debt to Sales):

这是基于销售收入基础的坏账比率。

计算公式:

信用部门客户管理比率(Active Customer Accounts per Credit and Collection Employee):

这个指标通过计算信用部门每人平均管理的客户数量来衡量信用部门的工作效率,指标越高,信用部门的效率越高。公式中的信用部门现有客户总数是指在过去十二个月内发生过购买行为的企业数量。

计算公式: 信用部门现有客户总数÷信用部门人员总数

上述指标是比较常用的信用管理工作的考核指标,通常企业需要将上述各项指标组合起来使用,而不仅仅使用单一指标。这时,就需要企业根据自己的经营策略以及经营目标来确定各个指标的权重,一般来说,DSO、CEI、DDSO相对来说更为重要。同时,需要特别说明的是,上述指标互相之间存在制约,有时候会出现一个此消彼长的情况,例如企业为了降低二年以上应收账款的比例,可以通过核销坏账的方式来降低二年以上应收账款的金额,但是这同时会让坏账比率(DBS)上升。因此仅仅凭借信用管理部门一个部门的力量,几乎不可能同时让上述指标都达到很满意的水平,如果上述指标都十分理想,那么肯定是企业的整体管理制度都十分完善的结果,而不是信用管理部门一个部门能够做到的工作成绩。这也从另一方面说明了企业要衡量信用管理部门的工作,需要在上述指标上有所侧重,而不能采用平均主义面面俱到的方式!

最后,需要强调的是,绩效评价的核心在于持续性,而不仅仅是季度或年度终了时的那几次考评,这样才能有效的避免在考核日期前,信用管理部门采取突击行动来美化指标。此外,绩效评价的目的是为了考核信用管理部门的工作成绩,也是为了更好的指导信用管理部门的工作,信用管理部门应该根据每次考核的情况来调整工作计划。但出现由于原有计划定的不合实际而导致信用管理部门无法完成指标任务时,也不能死守计划不放,而是应该适当的调整原有目标,使其对信用管理工作起到更好的指导作用。也只有这样,才能让企业的信用管理工作步入正确的发展道路,从而使得企业的信用管理工作真正的促进企业的发展,降低企业的风险。

25th Floor, Shun Tak Business Center, 246 Zhongshan Road 4, Guangzhou, China

25th Floor, Shun Tak Business Center, 246 Zhongshan Road 4, Guangzhou, China service@alphaleader.com

service@alphaleader.com